Que mide PUT SKEW NIVEL

PUT SKEW NIVEL es el percentil expanding del spread de implied volatility entre el put OTM 25-delta y el put ATM 50-delta, medido a DTE 60 con snapshot 10:30 ET. "Expanding" significa que cada dia el percentil se calcula contra TODO el historial previo (sin lookahead) — empieza poco discriminante en 2019 y converge a una distribucion estable hacia 2021+.

- Numerador:

iv_put_25d - iv_put_50d(spread crudo, ~0.01-0.05 en escala IV). - Normalizacion: percentil 0-100 contra todos los dias historicos previos al dia evaluado.

- Significado financiero: cuanto se paga por proteccion de cola (25d) respecto al ATM. Alto = miedo / demanda de hedge. Bajo = complacencia / oferta de hedge.

Como se valida la relacion con Batman MT

Estrategia de validacion: Batman MT (49,934 trades 2019-2025, sin filtro SPX),

cargados desde [MAIN RANKEO MT]_combined_BATMAN_mediana_w_stats_w_vix_OWN_ALLDAYS.csv.

Es el mismo score diario que las paginas hermanas (LT, EN, Allantis), pero validado contra el

universo Batman MT (DTE 40-200) en lugar del LT. La senal MT es ~67% de la fuerza LT en magnitud

pero es real y estadisticamente significativa en todos los horizontes.

Para cada horizonte d001 a d049 calculamos:

- Spearman r entre PUT SKEW NIVEL al dia de entrada y

PnL_d{X}_mediana. - Bootstrap CI95% sobre 11 checkpoints d1, d5, d10..d45, d49 (n_boot=2000, seed=42).

- Deciles D1-D10 del score: media, mediana, PF y win rate por decil.

- Year stability: spearman y delta D10-D1 calculados anio por anio 2019-2025.

- Regime split: PnL d020 y d050 condicionado a FAVORABLE / NEUTRAL / ADVERSO.

Sin filtro SPX aplicado: las metricas son sobre el universo Batman MT entero para mantener consistencia con el bloque de reglas operativas del top de la pagina y con el dashboard de TENSION.

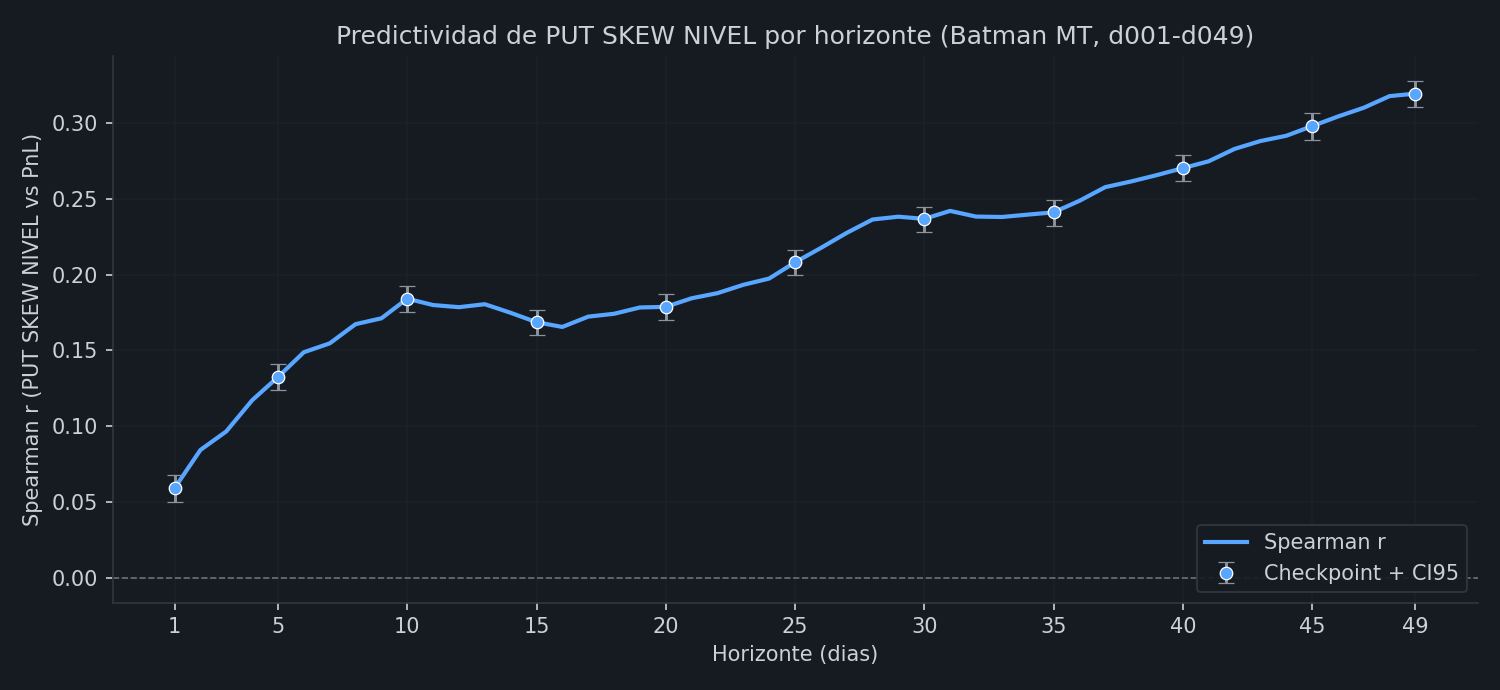

Spearman r de PUT SKEW NIVEL vs PnL Batman MT por horizonte

Curva de correlacion de rangos entre el PUT SKEW NIVEL al dia de entrada del trade y el

PnL_d{X}_mediana a cada horizonte. Marcadores con barra: 11 checkpoints con

bootstrap CI95% (n_boot=2000).

Lectura: si la curva esta consistentemente por encima de cero y el CI95% del checkpoint inferior tampoco cruza cero, hay evidencia de que el score es predictor estadisticamente significativo del PnL Batman MT en ese horizonte.

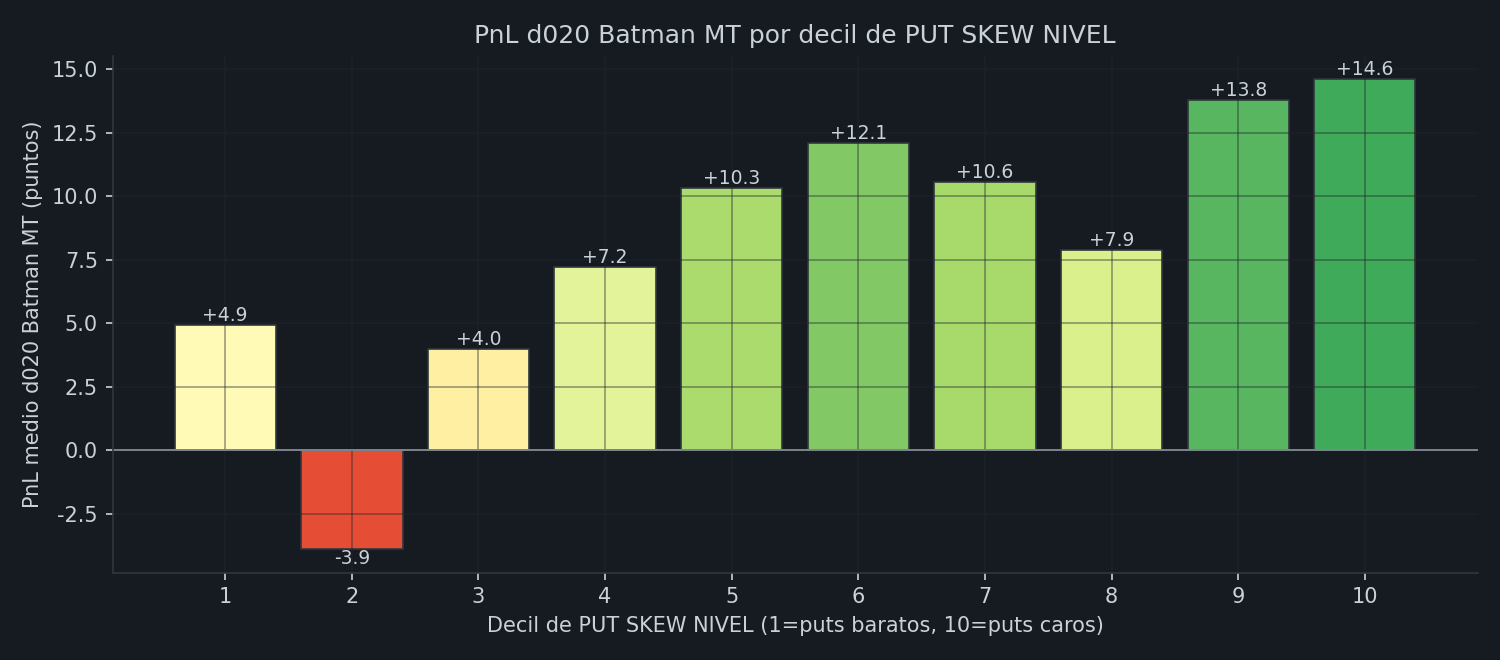

PnL d020 Batman MT por decil de PUT SKEW NIVEL

Particionamos el universo Batman MT en 10 grupos iguales (deciles) ordenados por PUT SKEW NIVEL al dia de entrada. D1 = puts mas baratos (SKEW bajo), D10 = puts mas caros (SKEW alto). Si la senal es predictiva, deberia existir progresion creciente D1 < D2 < ... < D10 en PnL medio.

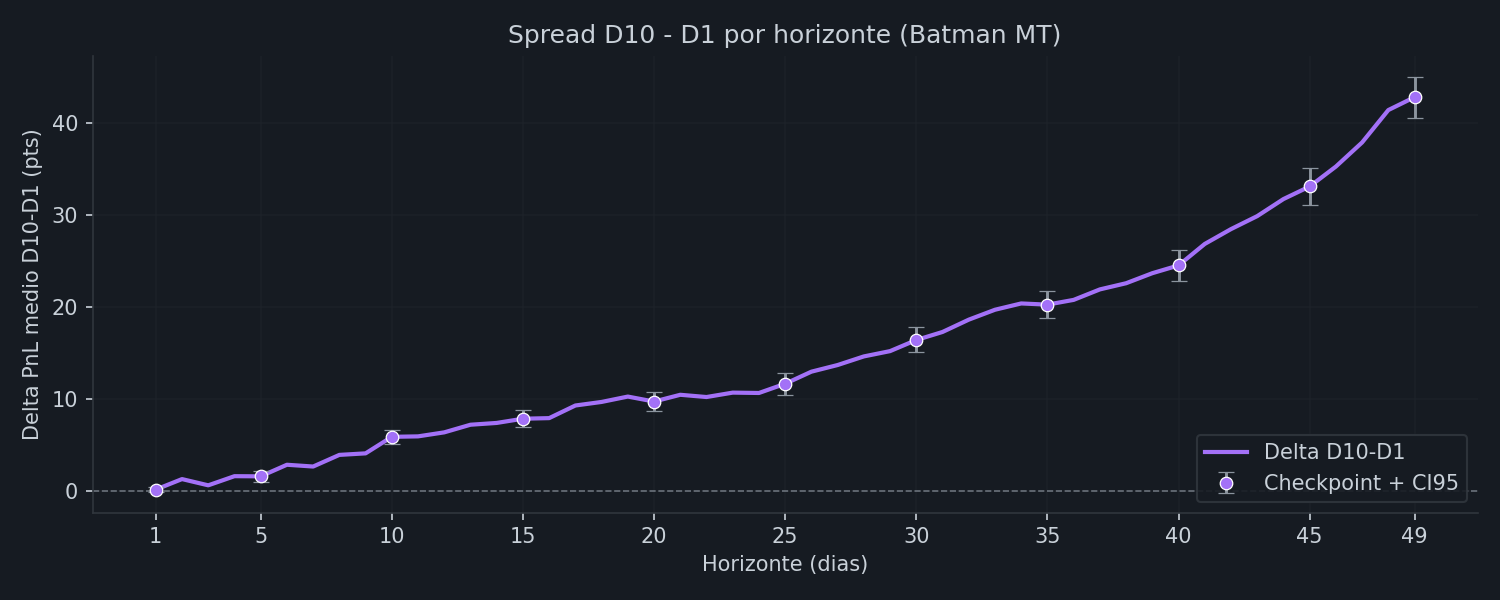

Spread D10-D1 por horizonte

Diferencia de PnL medio entre top decil (D10) y bottom decil (D1) a cada horizonte. Si el spread es positivo y crece con el horizonte, el efecto del skew tiene persistencia en el PnL.

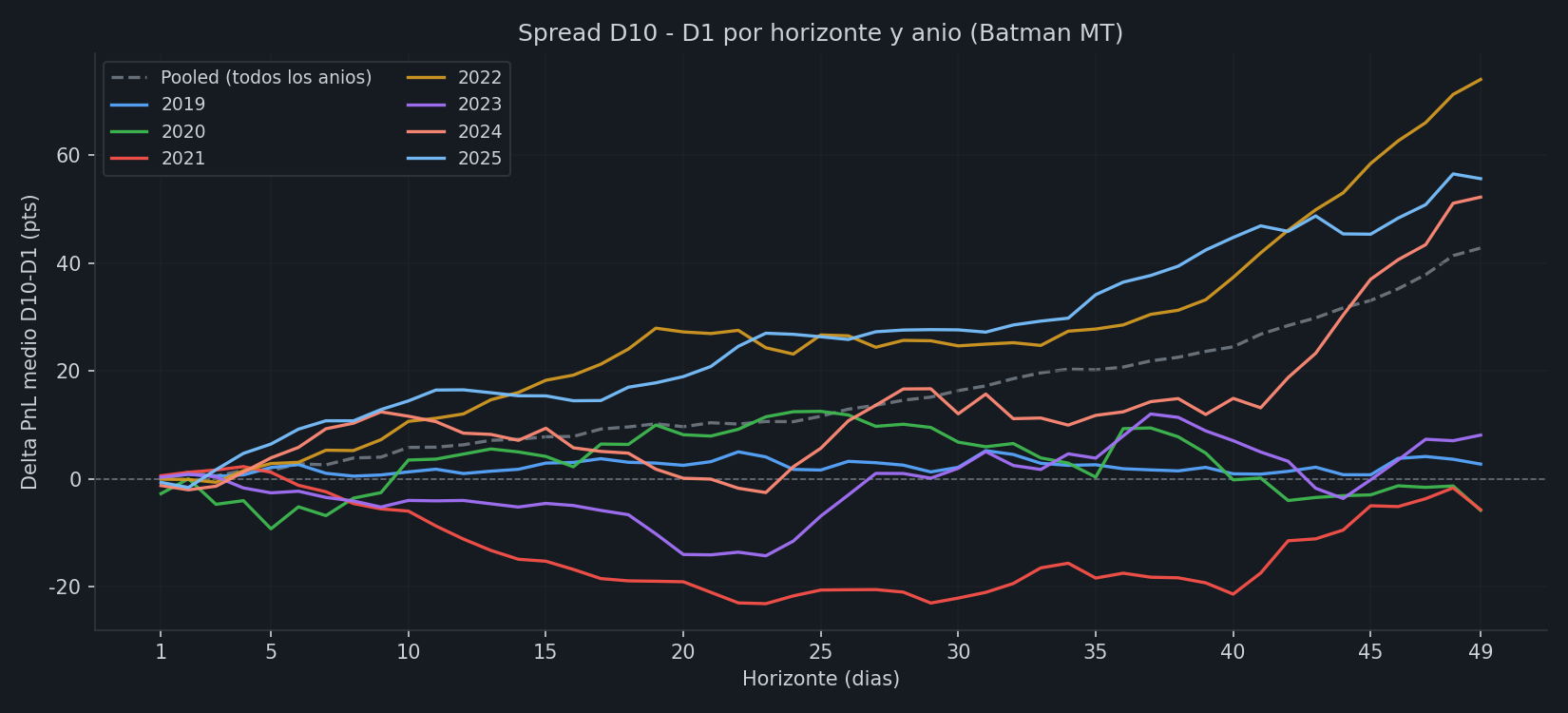

Spread D10-D1 por horizonte y anio (2019-2025): misma metrica desagregada por anio. La linea gris discontinua es el promedio pooled (todos los anios) que aparece arriba. Cada linea de color es un anio: muestra como la senal varia entre regimenes economicos. Los anios "buenos" (2022, 2025) sostienen spreads positivos en todos los horizontes; los anios "malos" (2021, 2023) caen al territorio negativo, especialmente a horizontes intermedios.

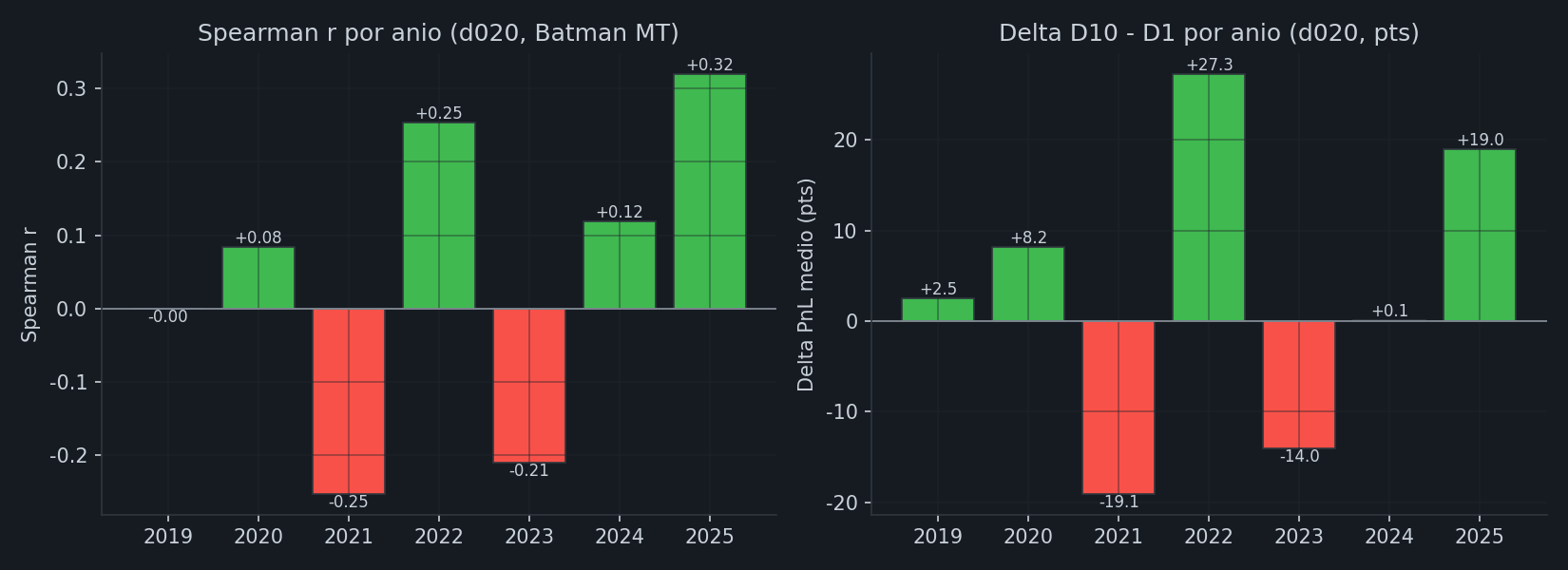

Year stability 2019-2025 (Batman MT)

Recalculamos Spearman r y delta D10-D1 anio a anio. Verde = positivo, rojo = negativo. Una senal robusta debe mantener signo positivo en la mayoria de anios. Esta tabla muestra ahora la senal sobre Batman MT directamente, sin filtro SPX.

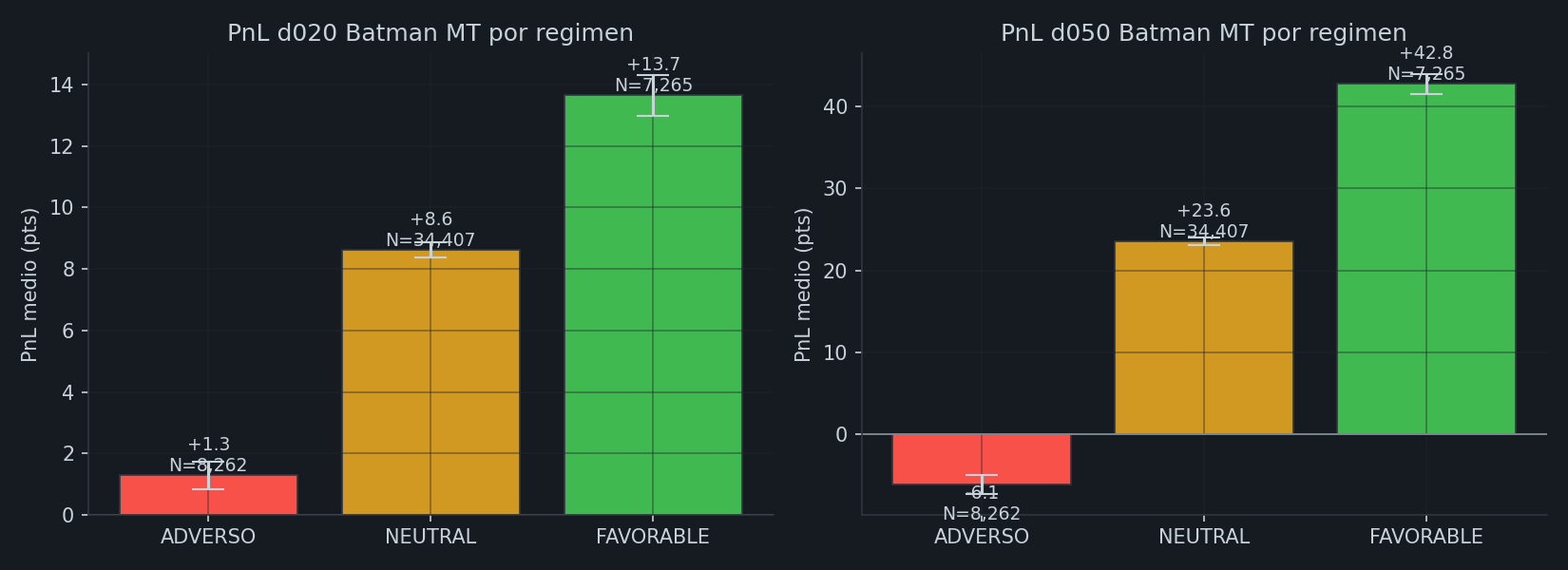

PnL Batman MT condicionado al regimen FAVORABLE / NEUTRAL / ADVERSO

Misma logica que las bandas de la grafica del header. Aqui medimos el PnL medio (con CI95 bootstrap) de los trades historicos cuando el score estaba en cada zona, en dos horizontes: d020 (twin al horizonte canonico de los dashboards hermanos LT/Allantis) y d050 (donde el edge MT es mas fuerte).

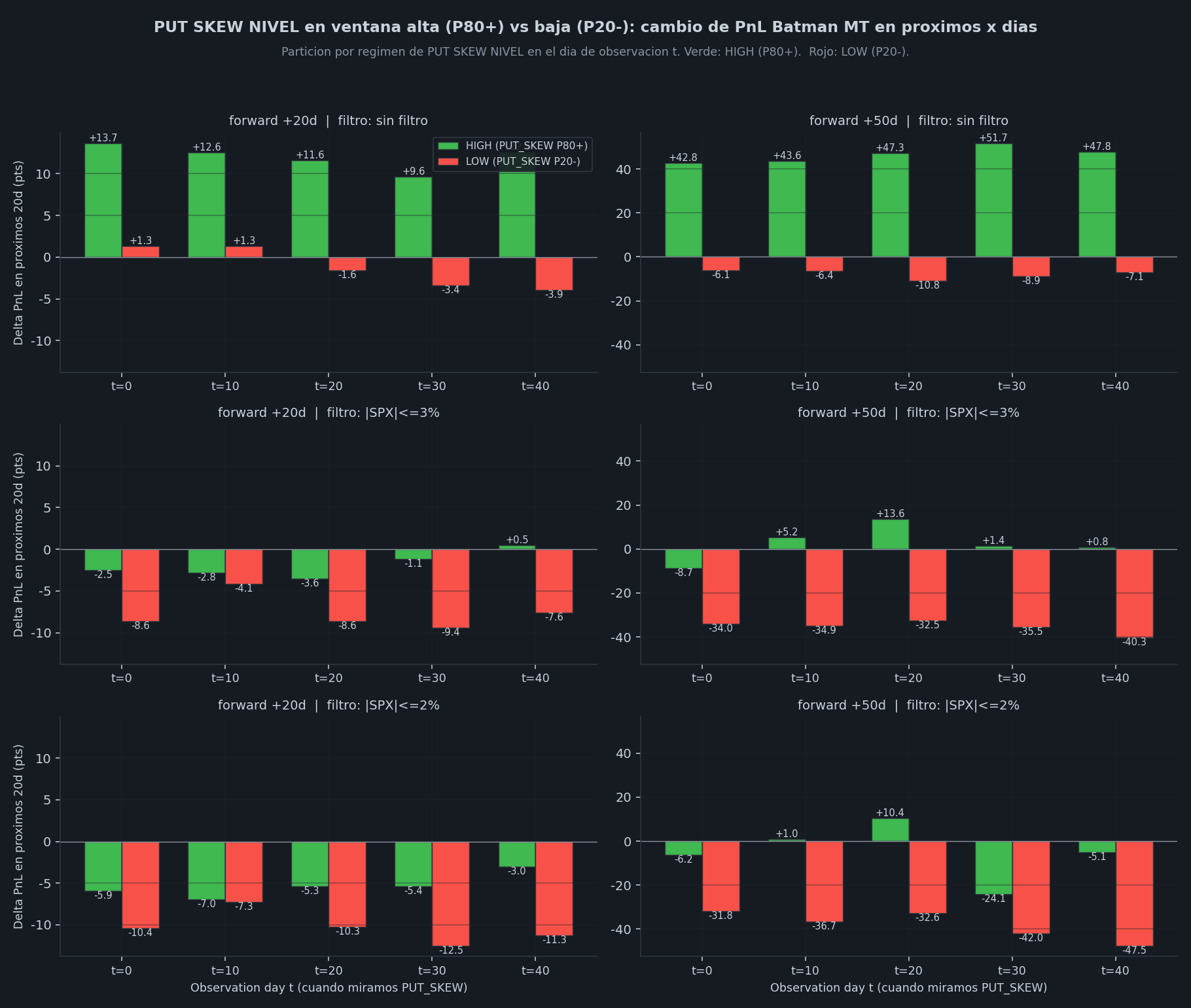

Cambio de PnL forward cuando entra ventana de PUT SKEW alto vs bajo

Pregunta operativa: "tengo un trade YA ABIERTO; si entra una ventana donde PUT SKEW NIVEL sube a P80+ o baja a P20- en t = 0/10/20/30/40 dias despues de la entrada, como cambia mi PnL Batman MT los proximos 20-50 dias respecto a HOY?"

Computado desde cero sobre Batman MT (no es la version cross-strategy del

original): para cada trade Batman MT abierto, miramos el PUT SKEW al dia t de vida

del trade y comparamos delta_PnL entre t y t+x. Verde = HIGH

(P80+ en t), rojo = LOW (P20- en t). Las tres filas anaden filtros opcionales sobre

|SPX_chg en ventana| (sin filtro como caso principal, ≤3% y ≤2% como controles).

Curva continua HIGH (P80+) vs LOW (P20-) al entry, horizontes d001-d050

Mismo concepto que la grafica de arriba pero continuo en el horizonte forward: en vez de mostrar solo +20d y +50d como puntos discretos, traza el PnL medio Batman MT cada dia desde d001 hasta d050 para los trades abiertos con PUT_SKEW ≥ 80 al entry vs los abiertos con PUT_SKEW ≤ 20 al entry. Bandas sombreadas = CI95% bootstrap (n=500). Lineas verticales punteadas = los 2 horizontes discretos del grafico de arriba (d020, d050).