Que mide TENSION_3WAY_MIN

TENSION_3WAY_MIN es un score de regimen daily que mide el grado de "tension" simultanea de la superficie de volatilidad SPX a DTE 60. Se calcula como el minimo de los percentiles 252d de tres subcomponentes ortogonales de la superficie:

- U_curv_15_30_45_pct_252 — convexidad del smile entre deltas 15, 30 y 45.

- U_slope_10_40_pct_252 — pendiente del smile entre deltas 10 y 40.

- U_skew_25_50_pct_252 — skew put 25-delta vs ATM.

Un valor alto (cercano a 100) indica que los tres ejes de la superficie estan en su zona alta historicamente. El sistema asume que esa "tension acumulada" tiende a liberarse (hipotesis de mean reversion estructural) y eso favorece estructuras Batman LT que se benefician de la normalizacion de la superficie.

Como se valida la relacion con Batman LT

Usamos el dataset Batman LT (DTE 200-1827, anios 2019-2025) joineado con el score

diario. Cada trade del backtest tiene 49 medidas de PnL: PnL_d001_mediana a

PnL_d049_mediana (valor mediano del PnL al dia X de vida del trade), evaluadas con

datos de mercado reales hasta el cierre del horizonte X.

Para cada horizonte d001-d049 calculamos:

- Spearman r entre el score y el PnL en ese horizonte.

- Bootstrap CI95% sobre los 11 checkpoints d1, d5, d10..d45, d49 (n_boot=2000, seed=42).

- Deciles D1-D10 del score: media, mediana, PF y win rate por decil.

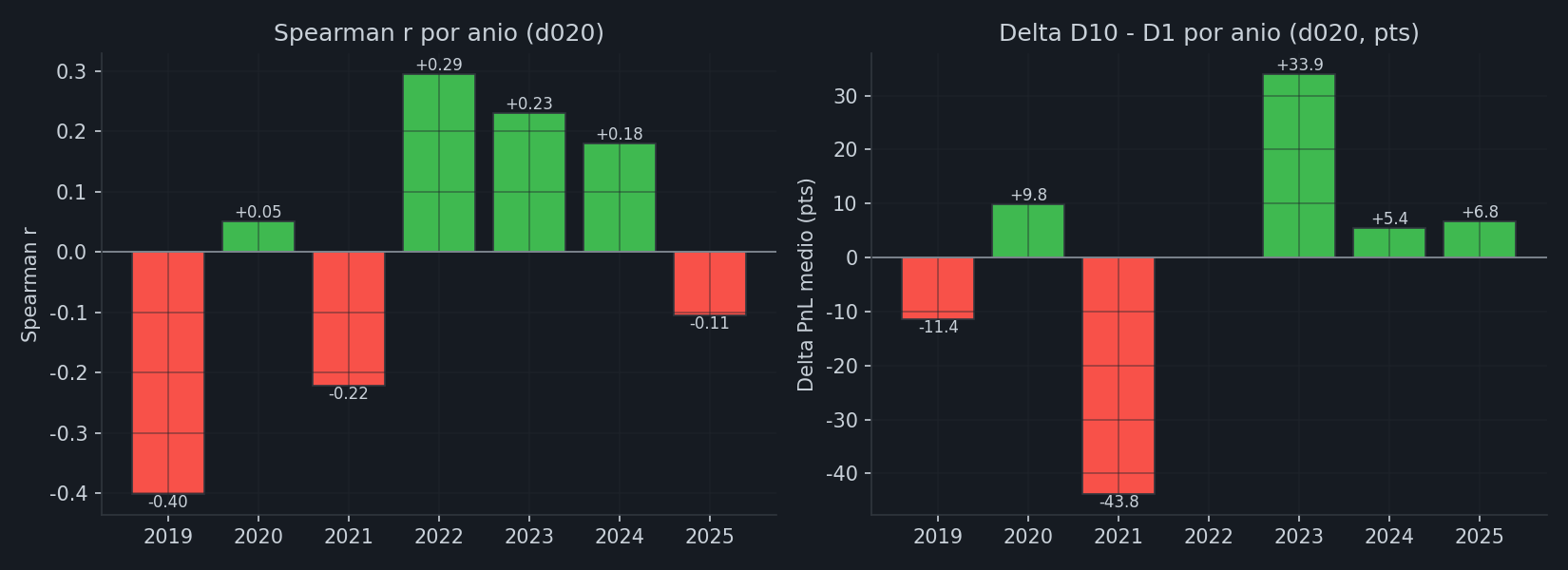

- Year stability: spearman y delta D10-D1 calculados ANIO por ANIO 2019-2025.

- Regime split: PnL d020 y d050 condicionados a FAVORABLE / NEUTRAL / ADVERSO.

Esta seccion utiliza siempre la vista trade-level (un punto por trade) salvo que se indique lo contrario. La vista day-level (1 punto por dia, agregando trades de ese dia) da magnitudes ligeramente distintas pero no cambia el signo ni la conclusion.

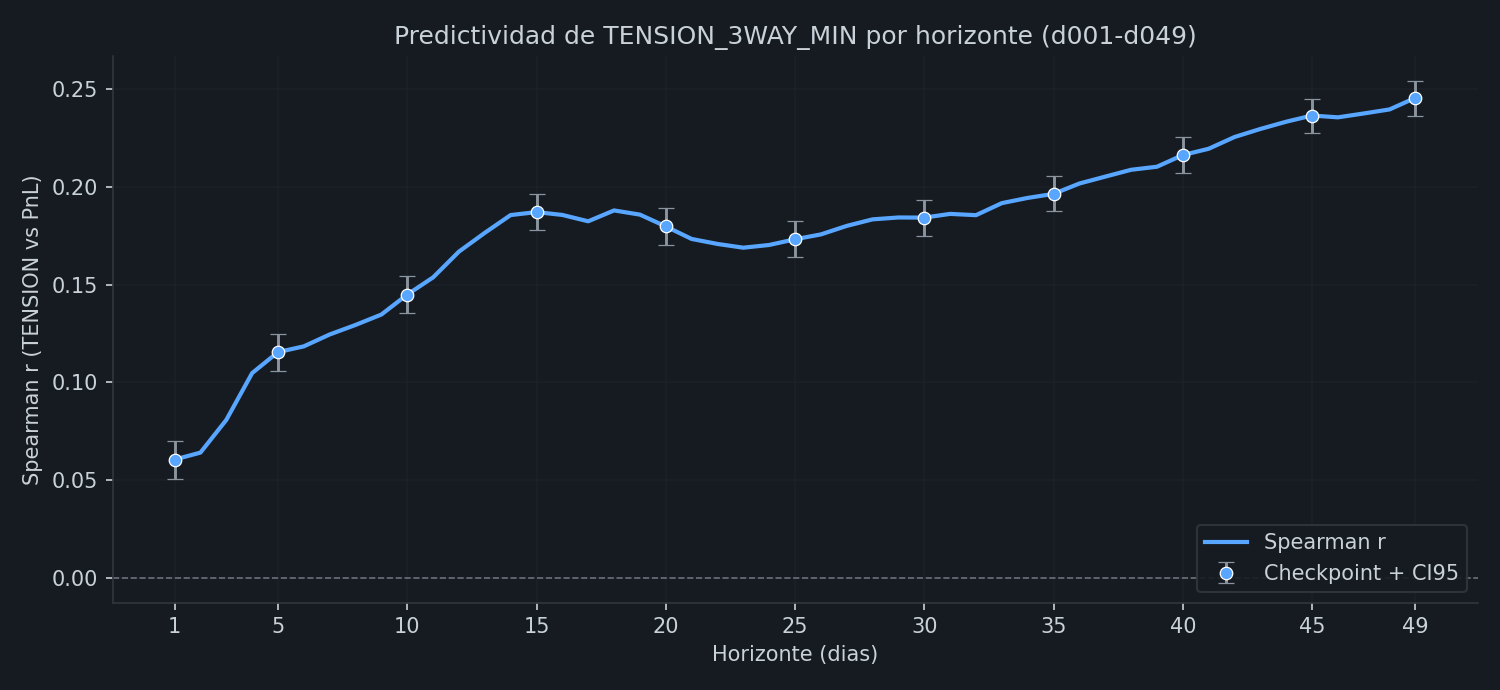

Spearman r de TENSION_3WAY_MIN vs PnL por horizonte

La curva muestra como evoluciona la correlacion de rangos entre el score (TENSION_3WAY_MIN, 0-100) y el PnL_d{X}_mediana del trade, conforme avanza el horizonte de evaluacion. Los marcadores con barras representan los 11 checkpoints con bootstrap CI95% (n=2000).

Lectura: si la curva esta consistentemente por encima de cero y el CI95% del checkpoint inferior tampoco cruza cero, hay evidencia de que el score es un predictor estadisticamente significativo del PnL en ese horizonte.

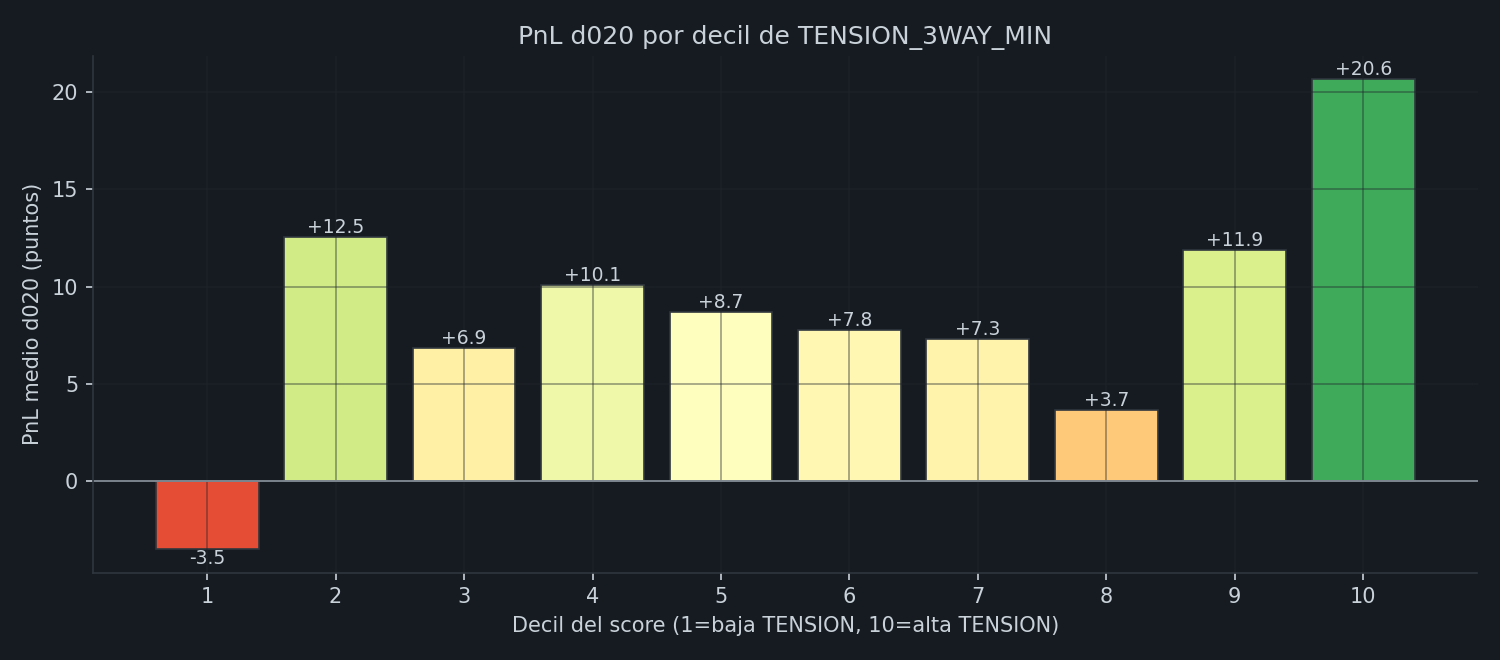

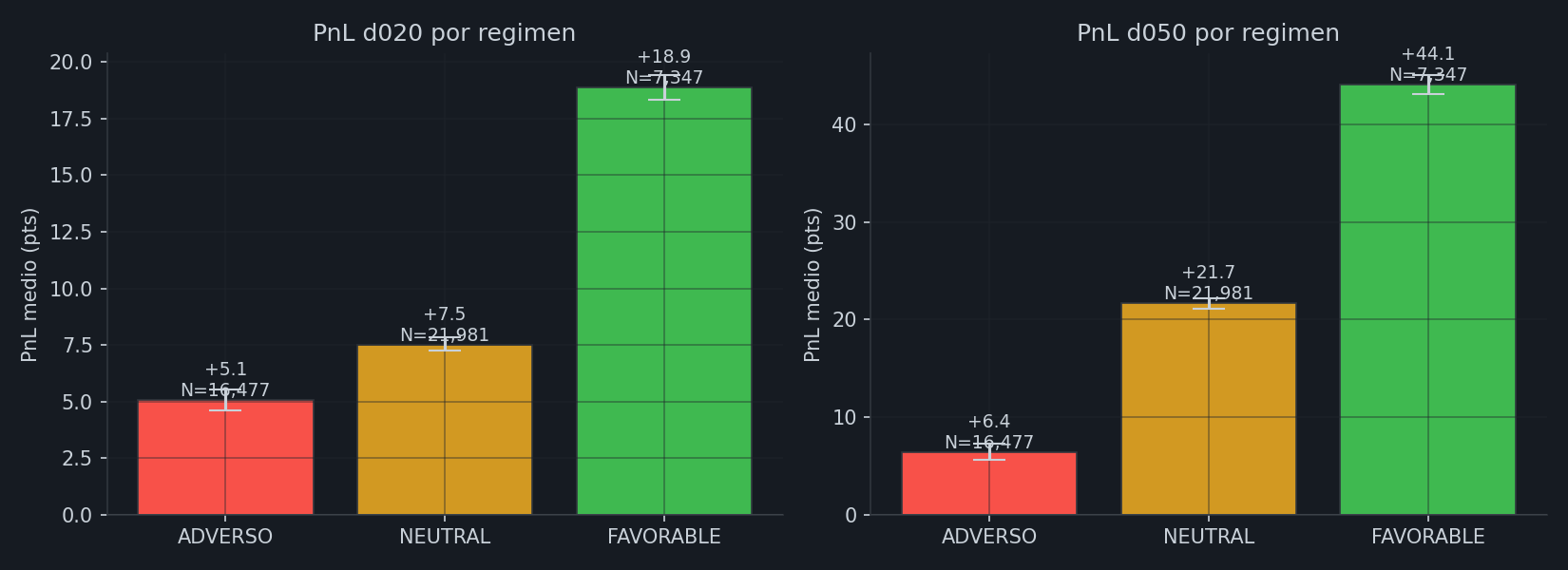

PnL d020 por decil del score

Particionamos el universo en 10 grupos iguales (deciles) ordenados por score. D1 contiene los trades con TENSION mas baja, D10 los de TENSION mas alta. Si el score es predictivo, deberia existir una progresion monotona de PnL D1 < D2 < ... < D10.

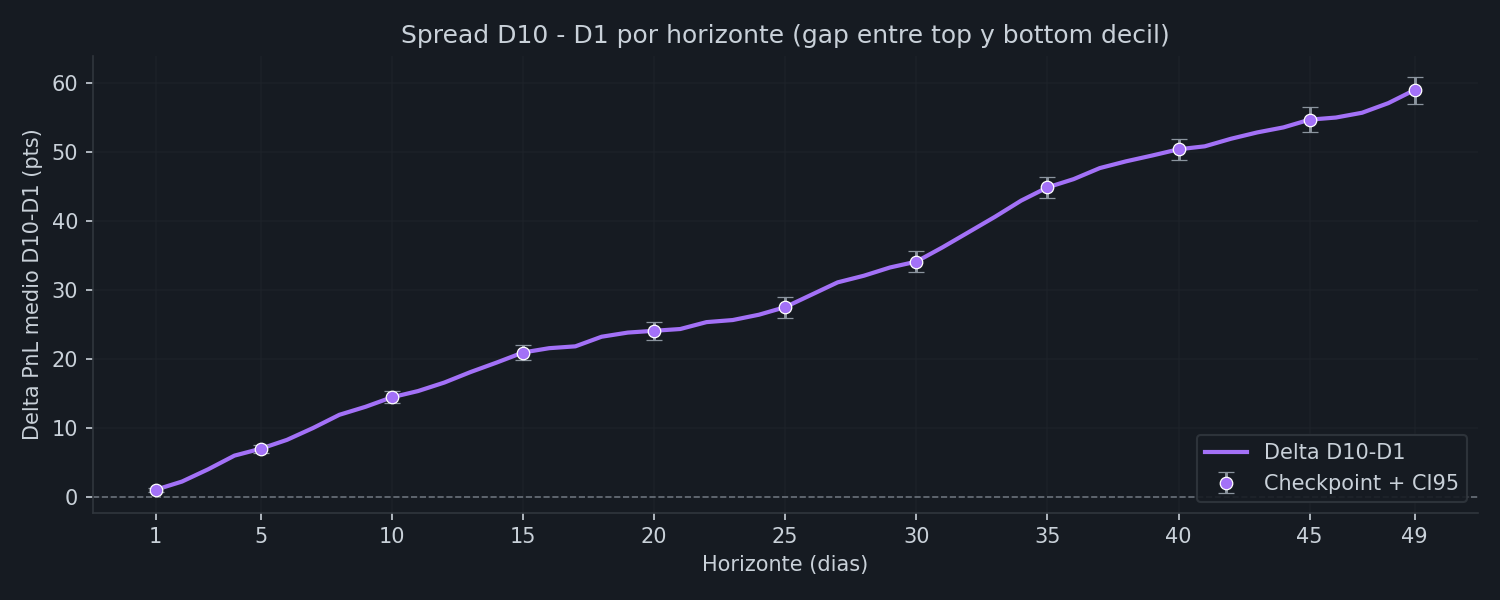

Spread D10-D1 por horizonte

Spread es la diferencia entre el PnL medio de D10 y D1. Cuanto mayor el spread, mas discrimina el score entre estructuras buenas y malas a ese horizonte.

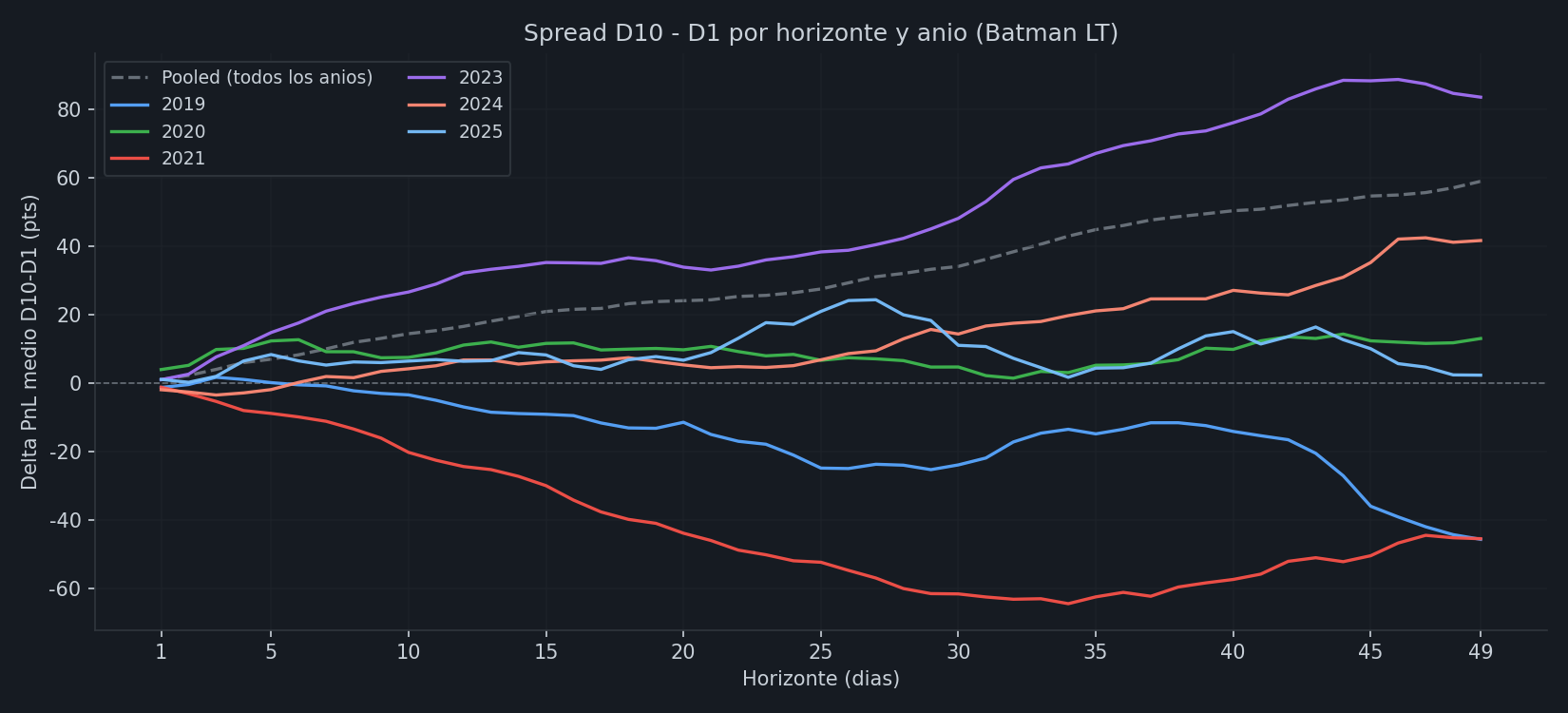

Spread D10-D1 por horizonte y anio (2019-2025): misma metrica desagregada por anio. La linea gris discontinua es el promedio pooled (todos los anios). Cada linea de color es un anio: muestra como la senal varia entre regimenes economicos.

Year stability 2019-2025

Recalculamos Spearman r y delta D10-D1 anio a anio. Una senal robusta debe mantener el signo positivo en la mayoria de los anios, no concentrar todo el efecto en uno solo. Anios con barra verde son positivos, rojo negativos.

PnL condicionado al regimen FAVORABLE / NEUTRAL / ADVERSO

Misma logica que los umbrales de la grafica del header. Aqui medimos el PnL medio (con CI95% bootstrap) de los trades historicos cuando el score estaba en cada zona, en dos horizontes de referencia.

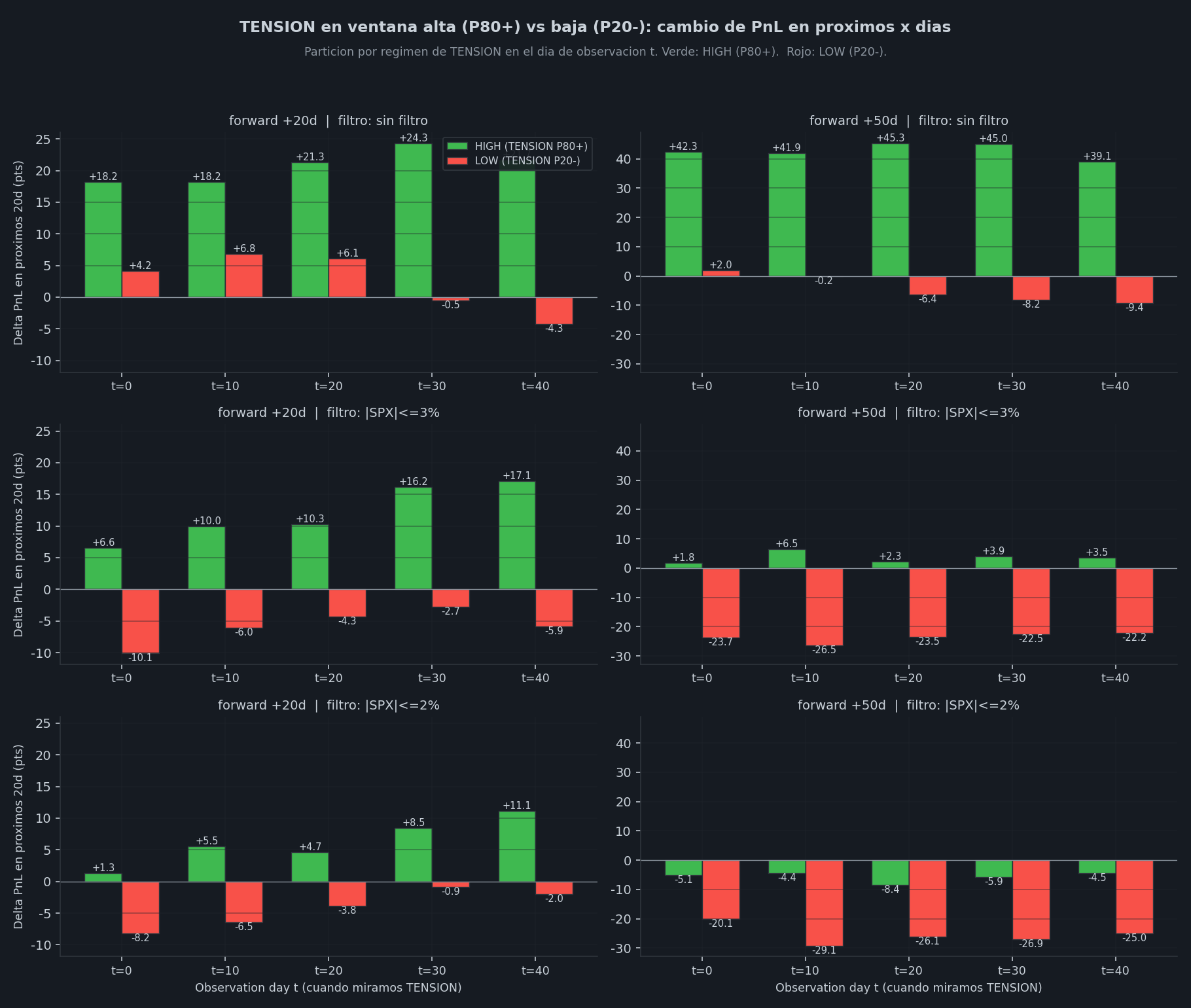

Cambio de PnL forward cuando entra una ventana de TENSION alta vs baja

Las secciones 3-6 miden la relacion al momento de la entrada del trade. Esta seccion responde una pregunta operativamente distinta: "tengo un trade YA ABIERTO, si entra una ventana donde TENSION se va a P80+ (alta) o a P20- (baja) durante mi trade, como cambia mi PnL en los proximos 20-50 dias respecto al PnL de HOY?"

Para cada trade, observamos el regimen de TENSION en el dia t (0, 10, 20, 30

o 40 dias despues de la apertura) y medimos el delta de PnL entre ese

dia y el dia t + x (con x = 20 o 50). Verde = HIGH (P80+ en t),

rojo = LOW (P20- en t).

Las tres filas comparan resultados sin filtro, con |SPX|≤3% en la ventana, y con |SPX|≤2%. Los filtros estrictos eliminan los trades que se beneficiaron de un movimiento alcista del SPX y son la prueba mas dura: si el spread sigue siendo positivo bajo |SPX|≤2%, la senal de TENSION es genuina y no un proxy de beta de mercado.

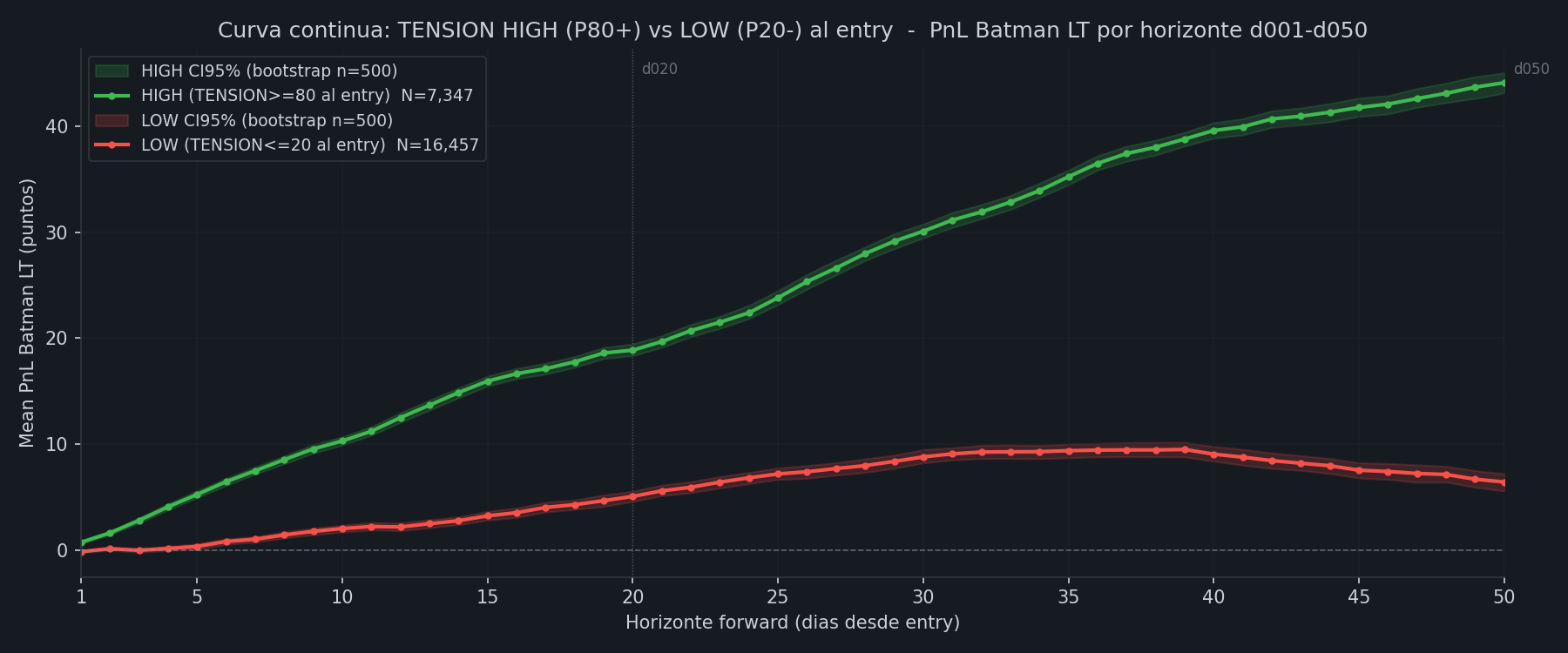

Curva continua HIGH (P80+) vs LOW (P20-) al entry, horizontes d001-d050

Mismo concepto que la grafica de arriba pero continuo en el horizonte forward: en vez de mostrar solo +20d y +50d como puntos discretos, traza el PnL medio Batman LT cada dia desde d001 hasta d050 para los trades abiertos con TENSION ≥ 80 al entry vs los abiertos con TENSION ≤ 20 al entry. Bandas sombreadas = CI95% bootstrap (n=500). Lineas verticales punteadas = los 2 horizontes discretos del grafico de arriba (d020, d050).

TENSION dentro del sistema TRIPLE (BQI x TS_M3 x TENSION)

TENSION_3WAY_MIN es 1 de 3 piezas del sistema completo BATMAN_LIBERATION_TRIPLE.

El TRIPLE combina TENSION (componente regime daily) con dos scores per-trade: BQI_V4

(calidad estructural) y TS_M3 (term structure). Los gates operativos

LIBERATION_TRIPLE_GATE_P80 exigen los tres componentes simultaneamente en sus

respectivos top P80.

Resumen comparativo (PnL d020)

Universo completo vs componentes individuales (TENSION/BQI/TS top P80) vs TRIPLE combinado y TRIPLE_BAD (los tres en zona adversa, control negativo).

Monotonia de deciles del TRIPLE

LOCO: que pasa si quitamos un componente

Leave-One-Component-Out: tomamos el TRIPLE_GOOD_P80 (mean +21.91 d020, PF 11.95) y vamos quitando un componente cada vez. Drop TEN (quitar TENSION) destroza el sistema: mean cae 4.69 pts y PF cae 7.36. Drop BQI cae solo 0.45 mean. TENSION es el componente mas insustituible del TRIPLE — precisamente el que la grafica de arriba publica.